N-BOX・N-BOXカスタム契約・購入時の「残クレ」選択率は、●●%だそうです。メリット・デメリットは?

こんばんは!

sorairoです。

皆さんN-BOX契約時は現金ですかローンですか?

私はN-ONEの下取りと銀行ローンです^^;

ホンダ・ディーラーからは残価設定型クレジットの「残クレ」をすすめられましたが、お断りしました(汗

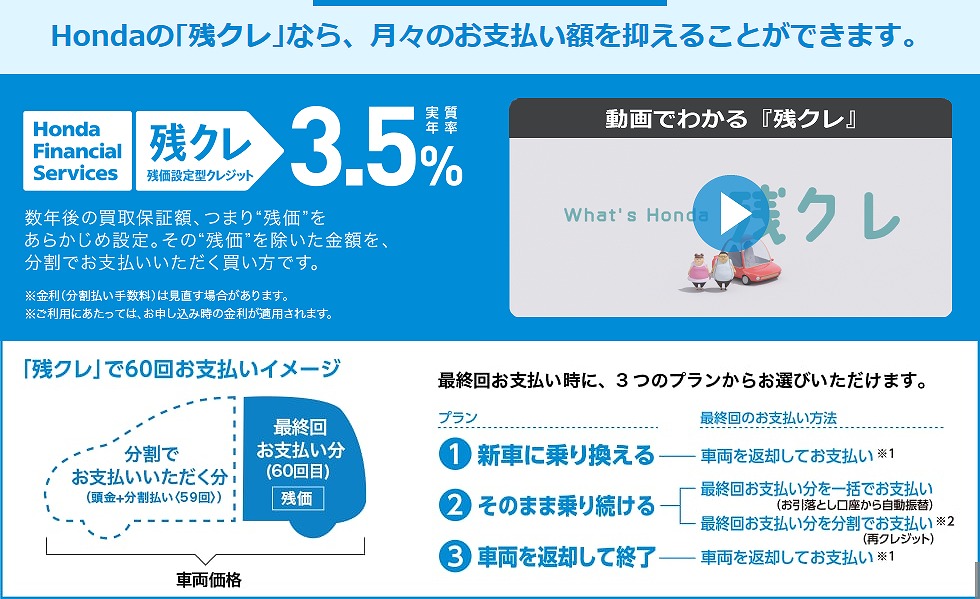

ちなみに残価設定型クレジットの「残クレ」とは、

数年後の買取保証額分を残価として設定してそれ以外の部分を分割で支払するローンです。

自動車メーカー各社いろんな名称で販売していますが、Hondaでは「残クレ」という名称ですね。

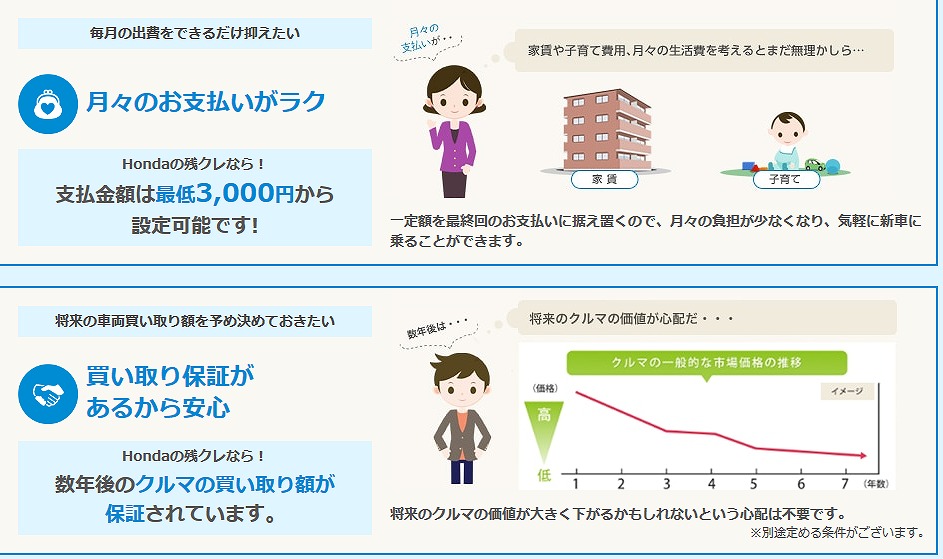

「残クレ」のメリット

・月々お支払いがラク、買い取り保証があるからクルマの市場価値が下がっても安心、

・ローン審査もゆるく、別途ローン会社と契約手続きとかしなくてもよいので楽というはいいですね。

このくらいかなと思います。

買取保証があるのはよいですが、N-BOXの場合設定された額より下回ることはないのであまりメリットとは言えないかも。。

5年で30%の残価設定で70万円となっていますが、普通に買取会社に売却すればそれよりは楽々上回るでしょうね。

ちなみに5年落ちのN-ONEでも70万円で下取ってもらいましたし。。

あとメリットは、残クレで手数料が入るので値引き額を多少頑張れるくらいですかね。

ディーラーからはでてきませんが、個人的にはデメリットの方が多いかなって感じています。

「残クレ」デメリット

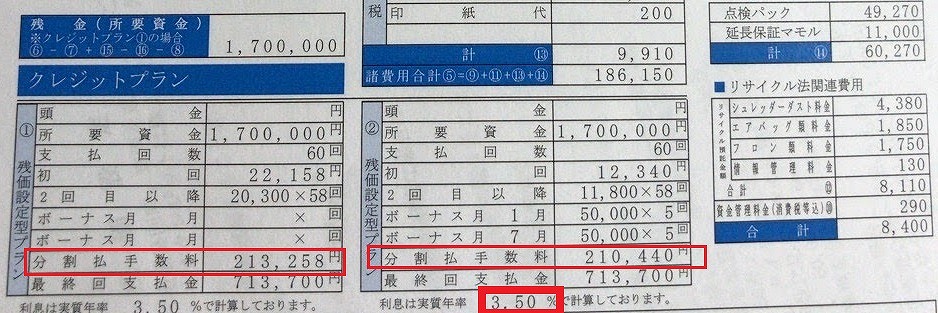

・人気車は金利が高い。N-BOXの場合3.5%

ディーラーとしても金利で利益を確保したいので黙ってても売れるN-BOXの金利は3.5%と高いです。

売りたい車種やあまり売上が芳しくない車種はキャンペーンなどで金利も1.9%とか安いのでここれなら選ぶ魅力はあると思います。

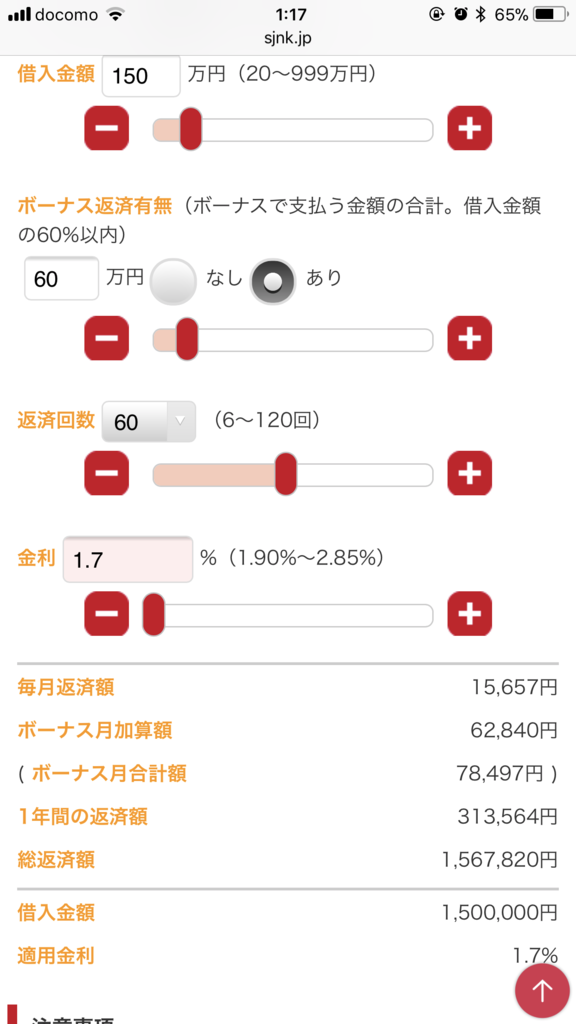

ローン信販会社系でも2%台とこの金利より安いところもありますし、銀行系だと1~2%台の金利で借りることが出来ます。

ちなみに私は福島銀行のカーローンで金利は1.7%です。

5年で比べると残クレだと21万くらいがローン手数料です。。。

ちなみに金利1.7%の銀行ローン会社だとローン手数料は6万円と

5年で15万円も違ってきます。

・クルマの名義が自分ではなく所有者名義が 「株式会社 ホンダファイナンス」となる。

オリコなどのローン系の会社は会社名義になりますが、銀行ローンだと所有権は自分になります。

こちら気分の問題ですが車検証の所有者名義が自分のほうが気分がよいですよね。

支払い後は所有権解除で自分の名前にできますが。。

・返却前提なのであまりいじれないし、距離を乗りすぎると減点されて追加支払いが発生する

足回りをいじったり、社外エアロなどをつけたりなどいじった場合最後ノーマルに戻せばよいのかもしれませんが、面倒ですよね。。

距離なども設定された距離を超えると減点対象になったりします。

あとは事故で修復歴や廃車になった場合返却時に支払金が多くなりますね。廃車の場合は全額支払うしか無いですし。。。

私の場合一度もらい事故で廃車になっていたので残クレだったらどうなってたんだろうって思います。。。

このあたりを考慮して残クレは最初から選択はしませんでした。

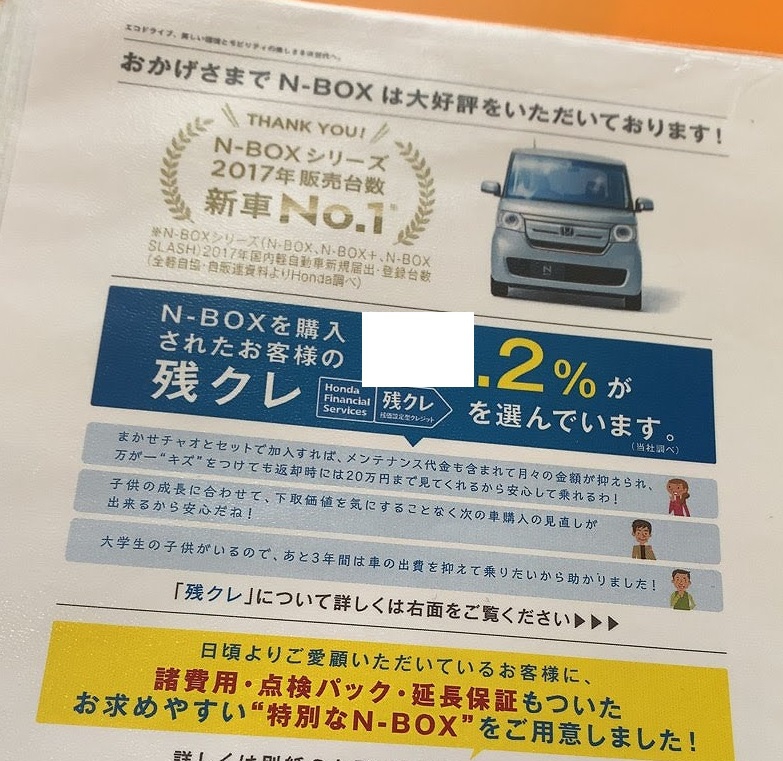

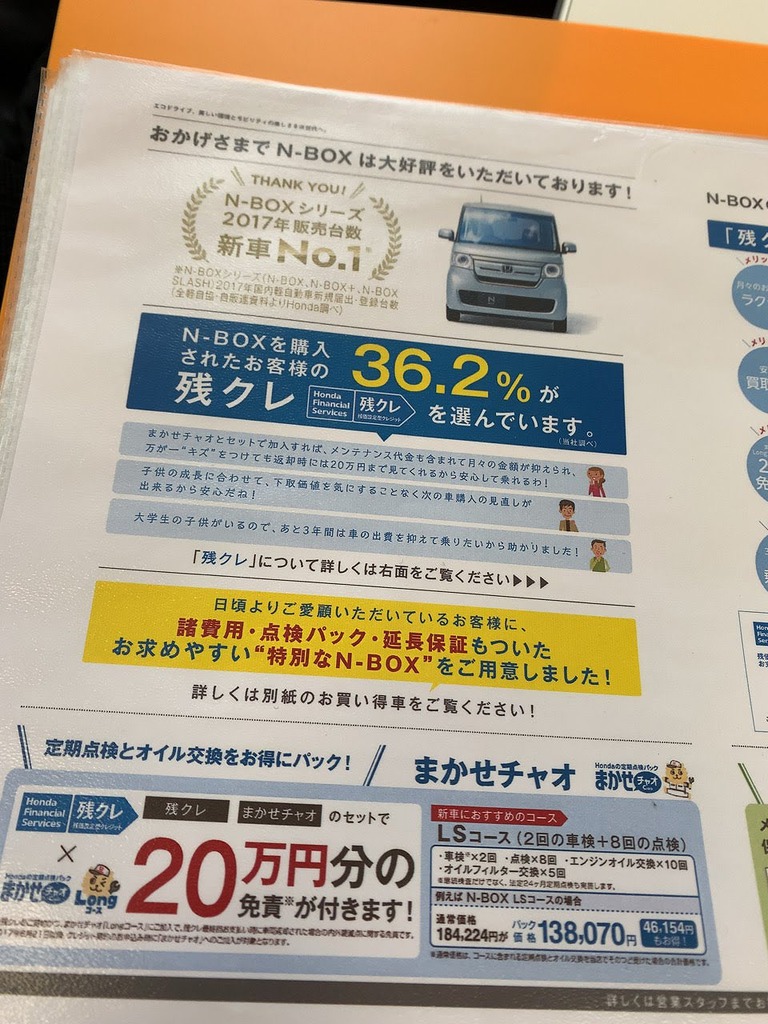

ちなみにN-BOXの新車購入時の残クレ選択率は…

36.2%

だそうです。

全体では何パーセントなのかは不明ですが、

個人的には結構選ぶ人多いんだなあってのが正直なところです。

別に残クレをディスってるわけではないですが、基本すすめるときはメリットしか説明されないことも多いので皆さん選ぶ時にメリット・デメリットを考えて選んでもらえると良いなあってことで今回記事にしました。

ですので残クレの良さなども教えていただけるとありがたいです。

皆さんは現金、ローン、残クレ派のどちらでしょうか?

それでは、また!

LEAVE A REPLY